所有個體戶、獨資企業、合伙企業注意了!稅務局緊急通知!這項個稅的匯算清繳將在3月31日就截止!趕緊行動吧!

官宣!不延期!

3月31日前必須完成這件事

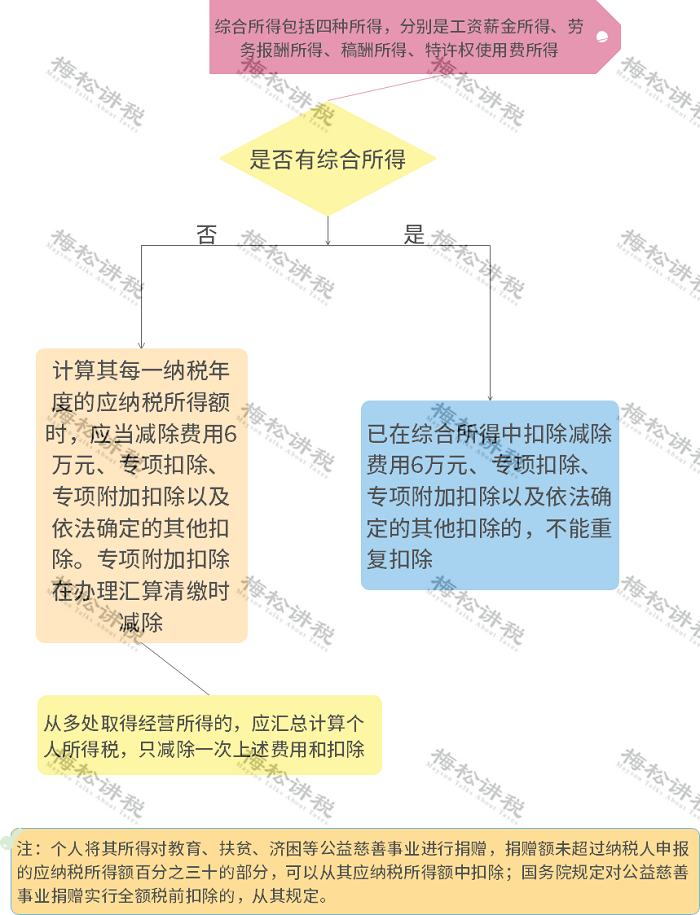

之前我們一直在說個人綜合所得的匯算清繳問題。

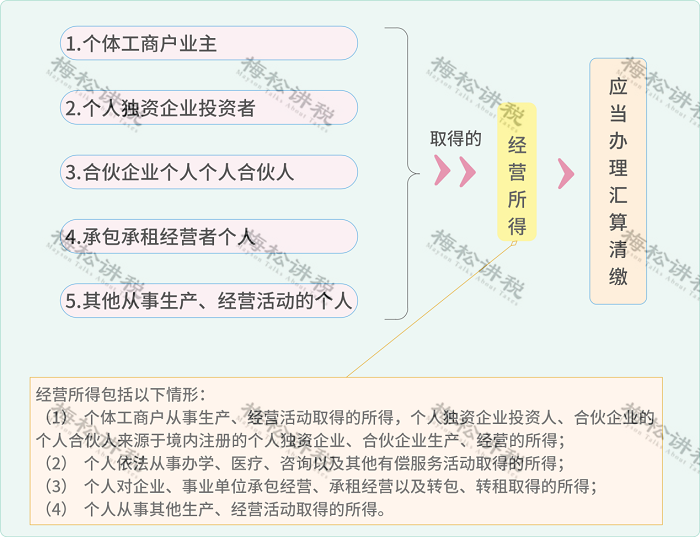

其實,個人取得的兩類所得需要匯算,一個是綜合所得,一個是經營所得。綜合所得的匯算清繳6月底截止,但經營所得應在3月31日前完成!

那么具體哪些人需要辦理呢?詳情請看下圖:

注意:不是所有納稅人都需要匯算清繳:對于查賬征收的經營所得需要進行匯算清繳;實行定額征收的納稅人,年終不再進行匯算清繳。

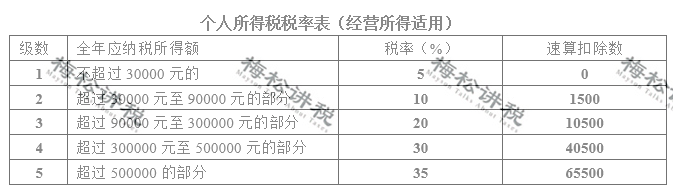

經營所得個稅計算

1

應納稅額如何計算?

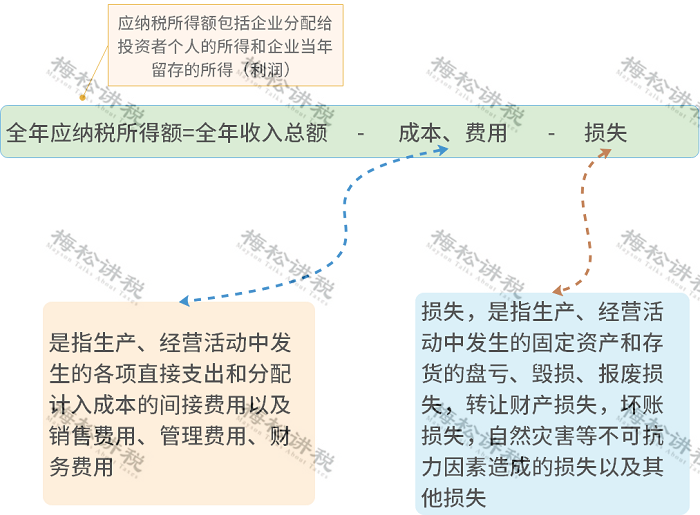

1、算整體

計算個體工商戶、個人獨資企業、合伙企業以及個人從事其他生產經營活動的應納稅所得額。

2、算個人:

計算個人來源于個體工商戶、個人獨資企業、合伙企業以及個人從事其他生產經營活動的經營所得

(1)個體工商戶業主、個人獨資企業的投資者或個人從事其他生產經營活動的,以第一步計算的全部應納稅所得額為經營所得。不重復算!

(2)合伙企業的投資者,有約從約;沒約定的平均。

3、算綜合:

4、查找適用稅率

5、計算應納稅額

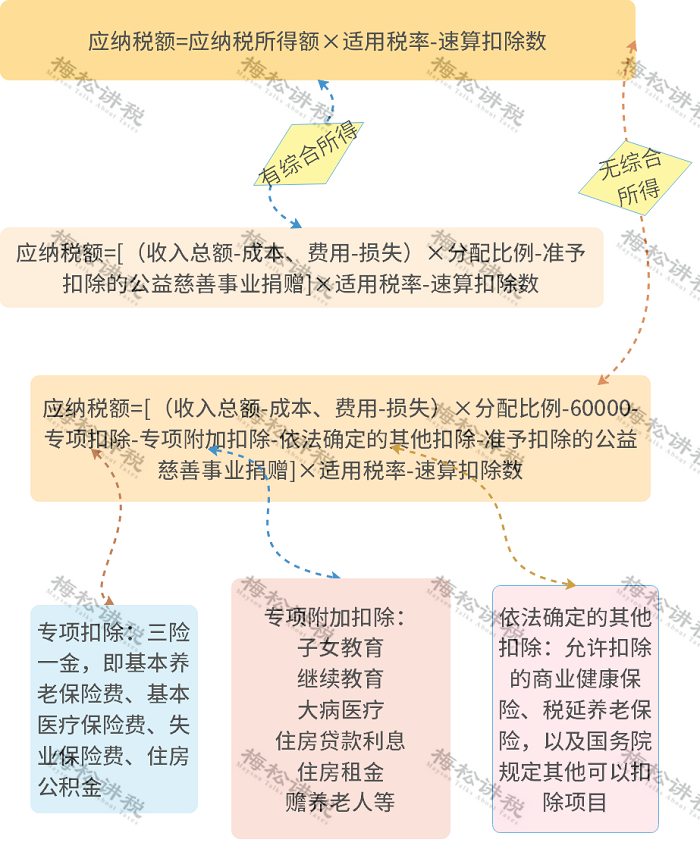

應納稅額=應納稅所得額×適用稅率-速算扣除數

2

費用扣除標準是什么?

按經營所得納稅既有個人所得稅的性質,又有企業所得稅的性質,所以在扣除方面有一些特殊性。比如:在計算經營所得時可以按規定比例扣除職工福利費、工會經費、職工教育經費,但是卻不能扣除老板的工資等等。

具體有哪些能扣除,哪些不能扣除,我們已經通過一張思維導圖給你總結好了!

注意!用于個人和家庭的支出不得在經營所得稅前扣除!

1、個體工商戶

生產經營活動中,應當分別核算生產經營費用和個人、家庭費用。

對于混用難以分清的費用,其40%視為與生產經營有關費用,準予扣除。

2、個人獨資企業和合伙企業

投資者及其家庭發生的生活費用與企業生產經營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發生的生活費用,不允許在稅前扣除。

了解了經營所得個稅的計算,我們來看看經營所得個稅的申報。

經營所得個稅申報

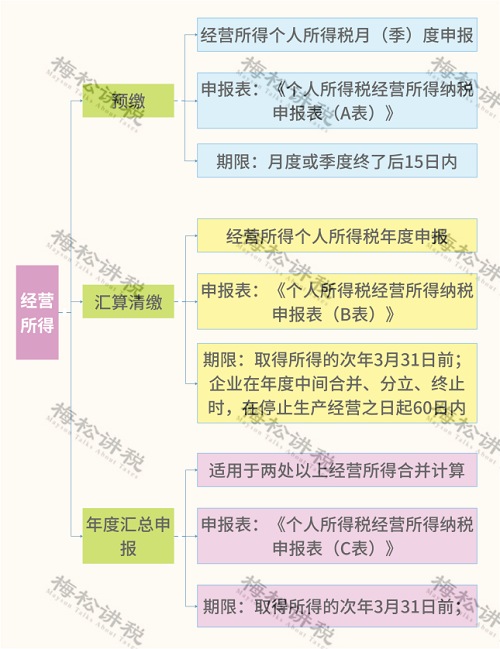

01需要填哪些表?

經營所得申報涉及到3張表,都有哪些?適用什么情形?何時申報?我們來看圖:

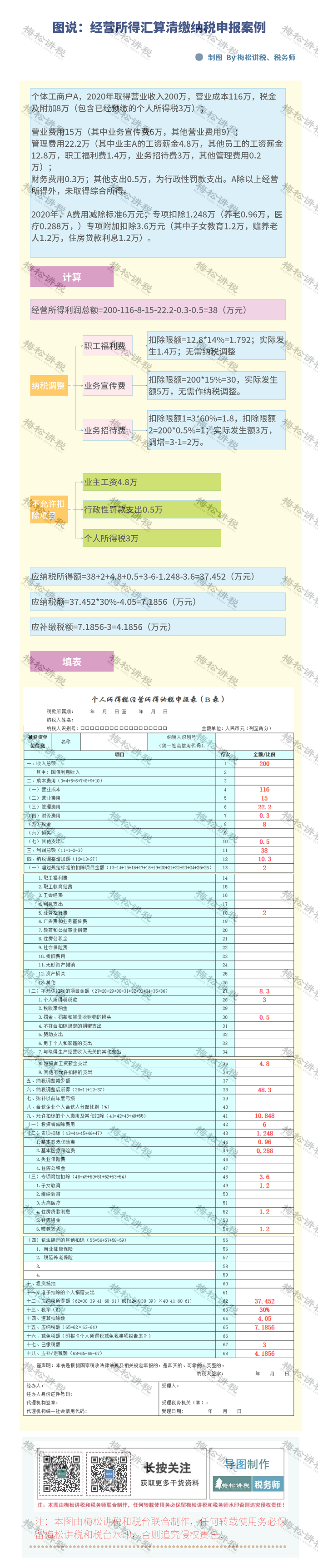

02能舉個例子嗎?

一個案例講清經營所得匯算清繳申報。

03經營所得匯算清繳有哪些辦理方式?

主要有三種辦理方式:

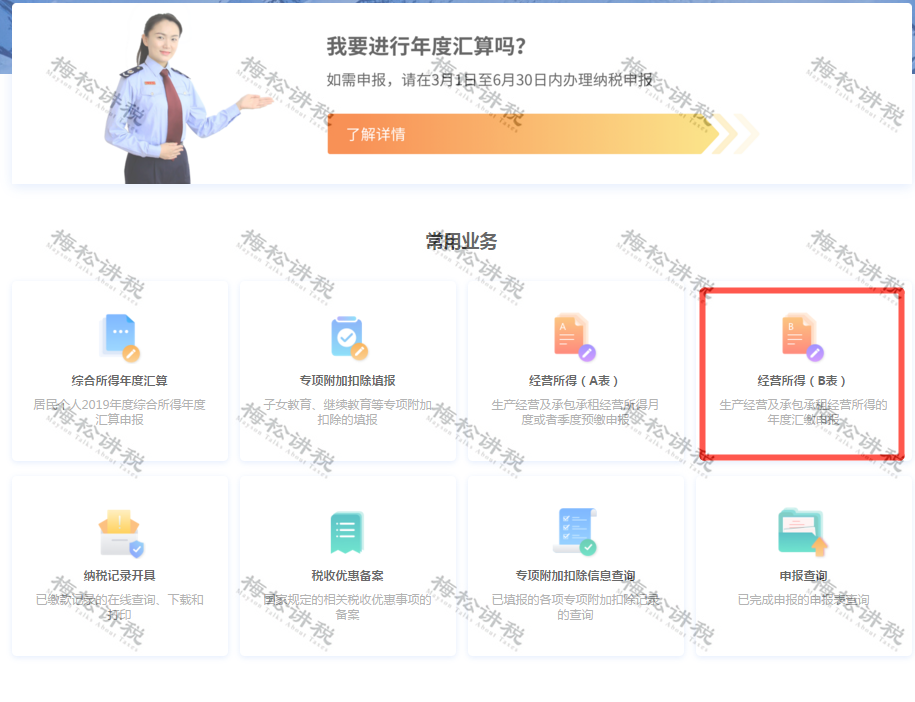

1.自己辦。您可以在國家稅務總局黑龍江省稅務局官網上點擊“自然人電子稅務局”進入自然人電子稅務局WEB端或者直接登錄https://etax.chinatax.gov.cn,實名登錄辦理年度匯算清繳。

(1)首頁下方常用業務處,點擊“經營所得(B表)”;

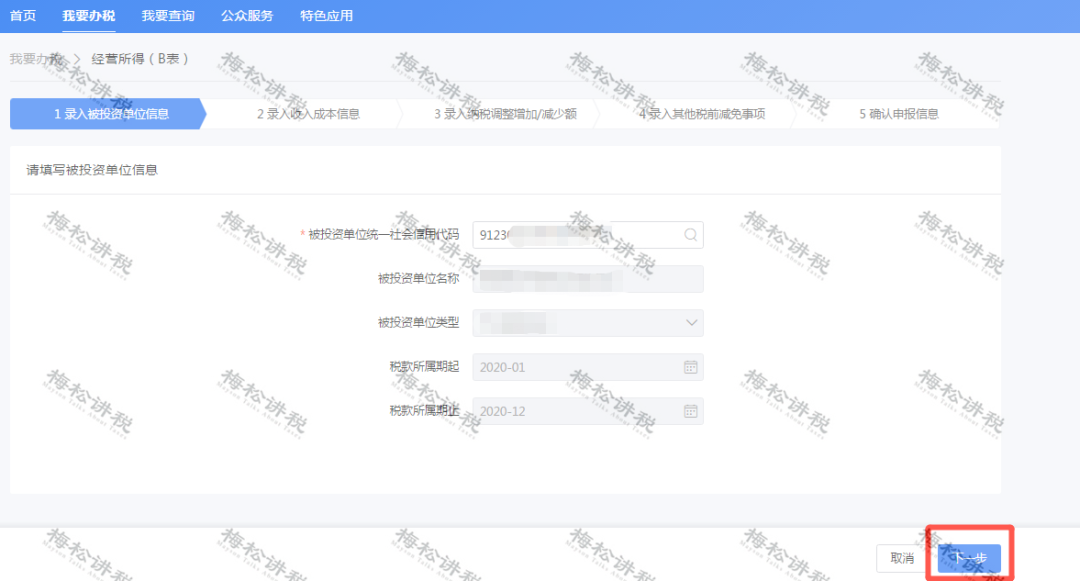

(2)申報年度選擇“2020年”;

(3)錄入被投資單位信息,輸入納稅人識別號,點擊“下一步”;

(4)錄入收入成本信息,其中帶*號為必填項,其他項目根據企業實際情況填寫;

(5)錄入納稅調整增加/減少額,若企業沒有相關納稅數據可直接點擊【下一步】;

(6)錄入其他稅前減免事項,若企業沒有相關納稅數據可直接點擊【下一步】(若有準予扣除的捐贈支出,則在此環節錄入);

(7)確認申報信息后點擊【提交】

2.單位辦。您還可以請被投資單位通過自然人電子稅務局扣繳客戶端幫助代辦經營所得年度匯算。

3.大廳辦。建議您盡量通過自然人電子稅務局WEB端或者扣繳客戶端進行遠程申報。如果在遠程辦理中遇到問題,也可以攜帶申報表及相關資料前往經營所在地主管稅務機關辦理。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.yrbizev.cn/

地址:泉州市泉秀路領秀天地E座401-403