支付給臨時員工費用涉稅處理

【例】企業聘用臨時員工每周一次做清潔服務,單次費用不超過500元,每月結算,如何涉稅處理?

企業所得稅稅前扣除憑證

一、根據《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1規定:“第五十條增值稅起征點幅度如下:

(一)按期納稅的,為月銷售額5000-20000元(含本數)。

(二)按次納稅的,為每次(日)銷售額300-500元(含本數)。”

二、根據《國家稅務總局關于發布<企業所得稅稅前扣除憑證管理辦法>的公告》(國家稅務總局公告2018年第28號)規定:“第八條 稅前扣除憑證按照來源分為內部憑證和外部憑證。

內部憑證是指企業自制用于成本、費用、損失和其他支出核算的會計原始憑證。內部憑證的填制和使用應當符合國家會計法律、法規等相關規定。

外部憑證是指企業發生經營活動和其他事項時,從其他單位、個人取得的用于證明其支出發生的憑證,包括但不限于發票(包括紙質發票和電子發票)、財政票據、完稅憑證、收款憑證、分割單等。

第九條 企業在境內發生的支出項目屬于增值稅應稅項目(以下簡稱“應稅項目”)的,對方為已辦理稅務登記的增值稅納稅人,其支出以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證;對方為依法無需辦理稅務登記的單位或者從事小額零星經營業務的個人,其支出以稅務機關代開的發票或者收款憑證及內部憑證作為稅前扣除憑證,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關信息。

小額零星經營業務的判斷標準是個人從事應稅項目經營業務的銷售額不超過增值稅相關政策規定的起征點。”

三、按次納稅和按期納稅,以是否辦理稅務登記或者臨時稅務登記作為劃分標準。凡辦理了稅務登記或臨時稅務登記的小規模納稅人,月銷售額未超過10萬元(按季納稅的小規模納稅人,為季度銷售額未超過30萬元,下同)的,都可以按規定享受增值稅免稅政策。未辦理稅務登記或臨時稅務登記的小規模納稅人,除特殊規定外,則執行《中華人民共和國增值稅暫行條例》及其實施細則關于按次納稅的起征點有關規定,每次銷售額未達到500元的免征增值稅,達到500元的則需要正常征稅。對于經常代開發票的自然人,建議主動辦理稅務登記或臨時稅務登記,以充分享受小規模納稅人月銷售額10萬元以下免稅政策。(貨物和勞務稅司答復)

因此,企業聘用臨時員工每周一次做清潔服務,單次費用不超過500元,每月結算,其支出可以用收款憑證及內部憑證作為企業所得稅稅前扣除憑證。

預扣預繳個人所得稅

一、根據《國家稅務總局關于發布<個人所得稅扣繳申報管理辦法(試行)>的公告》(稅務總局公告2018年第61號)第八條 扣繳義務人向居民個人支付勞務報酬所得、稿酬所得、特許權使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:

勞務報酬所得、稿酬所得、特許權使用費所得以收入減除費用后的余額為收入額;其中,稿酬所得的收入額減按百分之七十計算。

減除費用:預扣預繳稅款時,勞務報酬所得、稿酬所得、特許權使用費所得每次收入不超過四千元的,減除費用按八百元計算;每次收入四千元以上的,減除費用按收入的百分之二十計算。

應納稅所得額:勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為預扣預繳應納稅所得額,計算應預扣預繳稅額。勞務報酬所得適用個人所得稅預扣率表二(見附件),稿酬所得、特許權使用費所得適用百分之二十的比例預扣率。

居民個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得、稿酬所得、特許權使用費所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。

第十一條 勞務報酬所得、稿酬所得、特許權使用費所得,屬于一次性收入的,以取得該項收入為一次;屬于同一項目連續性收入的,以一個月內取得的收入為一次。

因此,企業聘用臨時員工每周一次做清潔服務,單次費用雖不超過500元,支出單位要按規定預扣預繳勞務報酬個人所得稅。

是不是因為單次費用500元沒有超過800元,應預扣預繳稅額為0呢?不是,因為上述案例“屬于同一項目連續性收入的,以一個月內取得的收入為一次”,所以應該勞務報酬所得收入為2000元(假設每月四周),應預扣預繳稅額=(2000-800)*20%=240元。計算過程:

本次勞務報酬收入不足4000元的,扣除費用為800元

扣除費用 = 800元

應納稅所得額 = 勞務報酬 - 扣除費用

=2000-800=1200元

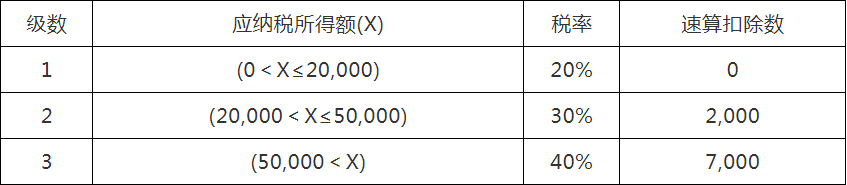

應納稅所得額 1200,參照稅率表,得到稅率 20%,速算扣除數 0

應納稅額 = 應納稅所得額 × 適用稅率 - 速算扣除數

= 1200 × 20% - 0= 240元

稅后收入 = 勞務報酬 - 應納稅額

= 2000 - 240= 1760元

另個人辦理年度綜合所得匯算清繳時,應當依法計算勞務報酬所得的收入額,并入年度綜合所得計算應納稅款,稅款多退少補。

小編提醒

支付給個人的費用一般從兩個角度分析:

1.企業所得稅稅前:能否扣除+扣除憑證要求

2.個人所得稅扣繳:屬于什么所得項目+是否需要扣繳個稅+如何算/申報個稅

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://m.yrbizev.cn/

地址:泉州市泉秀路領秀天地E座401-403